不少普通投资者在选基的时候,需求、想法都很简单,总结了一下有三点:一是跑赢业绩比较基准;二是净值波动控制能力强,就是当市场大起大落的时候,要hold住;最后一点则是相较于大盘,要更稳健。

我们看了下富国基金旗下的富国量化对冲策略三个月持有期(A类:008835;C类:008836)这只产品。果真,以上的3个要求,在2023年均被妥妥满足。

跑赢业绩比较基准

Check!2023年,富国量化对冲策略三个月持有期A的累计涨幅为5.24%,优于4.50%的同期业绩比较基准收益率,实现了0.74%的超额收益。

净值波动控制能力强

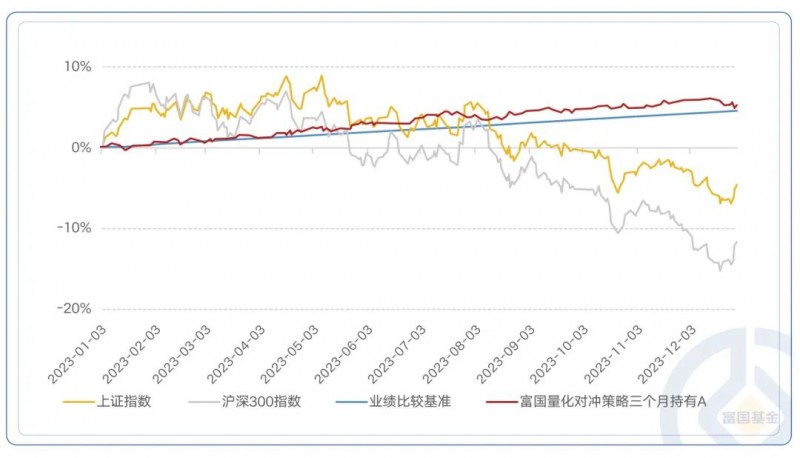

话不多说,直接看下图中这根红色的线,它代表着富国量化对冲策略三个月持有期A近一年的净值走势。在2023年里,该基金确实走出了稳扎稳打、渐行渐上的净值曲线。

相较于大盘更显稳健

仍然是看图会更加直观。毋庸置疑,刚刚过去的2023年,是A股市场较为艰难的一年。上证指数和沪深300指数均收负,跌幅分别为-3.70%和-11.38%,且在此期间的震荡幅度也不免令人心惊肉跳。相比之下,富国量化对冲策略三个月持有期A更显稳健本色。

数据来源:富国量化对冲策略三个月持有期A近一年的净值增长率、业绩比较基准收益率、业绩走势图来自基金定期报告,同期沪深300指数、上证指数的收益率来自Wind,截至2023年12月31日。

注:富国量化对冲策略三个月持有期A成立于2020年2月25日,自2021年至2023年近3个完整会计年度的净值增长率及同期业绩比较基准(中国人民银行公布的同期一年期定期存款基准利率(税后)+3%)收益率分别为:3.56%(4.50%)、0.54%(4.50%)、5.24%(4.50%);历任基金经理变动情况:方旻(2020年2月至今),以上描述对象为富国量化对冲策略三个月持有期A类份额,本基金自2023年12月21日起增加E类份额。以上数据来自基金定期报告,截至2023年12月31日。基金有风险,投资需谨慎。基金过往业绩不代表未来收益。

那么问题来了:富国量化对冲策略三个月持有期(A类:008835;C类:008836)为何能在偏弱的市场环境中逆势上涨?从它的名字中,便不难窥见原因。没错,关键就在于“量化对冲策略”!

何为“量化对冲”?这个专业词汇,乍看起来有点神秘;但实际上,它的原理很简单。富二一出手,包管您看懂!

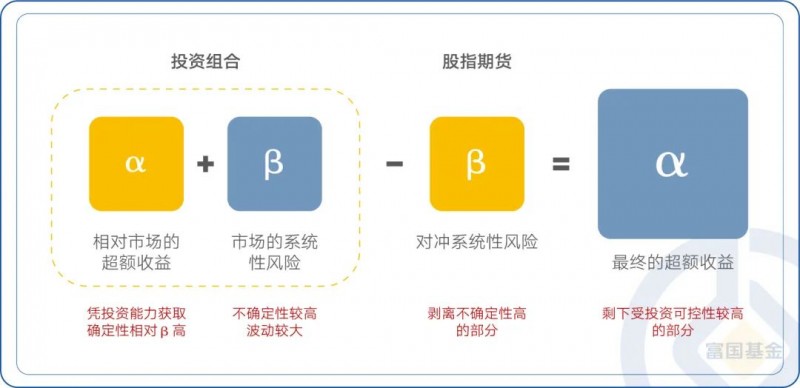

一般来说,含权资产的基金组合,共有β和α这两部分收益来源。

? β收益会在普涨的市场中有所体现,但所谓“盈亏同源”,当市场遭遇普遍回调时,也会转换为较大的风险。

? 而α收益则取决于基金经理的选股能力,相对而言更可受投资能力控制。哪怕是在近两年表现不佳的权益市场中,依然有一些出色的基金经理,能够“火眼金睛”地筛选出值得投资的、能为组合贡献收益的个股。

在此基础上,从理论上来说,如果能将β所带来的风险刨除在外,只保留α的部分,那么整个基金组合将能够尽可能规避市场整体的系统性风险。这便是“对冲”的终极效果。

如果要更聚焦于这只产品的运作策略,富国量化对冲策略三个月持有期是通过利用股指期货等金融工具对冲市场的系统性风险,让基金组合的收益回归能够更被α影响。

除此之外,这只基金由富国指数量化团队出品,在对冲策略的基础上,还借助了多因子Alpha量化模型来“助攻”。通过对股票进行多维度的打分,为构建投资组合提供参考,提高选股能力。

这里需要提示客官们一点,虽然α常被用来形容相较于β的超额收益,但由于量化对冲策略将市场所处的位置、市场波动等β因素对基金净值的影响刨除在外,所以有望将超额收益转化为绝对收益。说句大白话:采用量化对冲策略的基金,无论在怎样的市场环境里,都有可能获取正收益。

这在富国量化对冲策略三个月持有期的各个年度表现中,也得以印证。

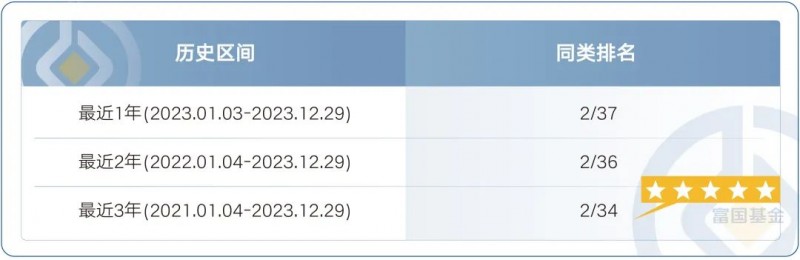

专业的评级机构也给它打出了高分:根据海通证券的数据,富国量化对冲策略三个月持有期在最近一年、最近两年、最近三年的各个历史区间内,均跻身同类Top 2!更荣膺海通证券三年期五星评级。

数据来源:海通证券,截至2023年12月29日;同类产品为混合型-主动混合开放型-对冲策略混合型。

最近的市场震荡,会否让各位客官感到有点心慌?

其实,在富二家,就有这样一只趁手工具,力争抚平您的养基焦虑。

如果您正在寻觅一款具有对冲策略的基金,不妨多加关注:

富国量化对冲策略三个月持有期

A类:008835;C类:008836

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。